一路向西西瓜影院 6.1 资深往返员踩过的那些坑1:若何看待多钞票多计策的风险和收益?

6.1 资深往返员踩过的那些坑1:若何看待多钞票多计策的风险和收益?

加入潘錡宝的《全球系统化宏不雅对冲》

本期内容环球好,宽待来到见闻内行课《全球系统化宏不雅对冲》,我是潘錡宝。

目下咱们启动第六部分的内容,即若何看待收益和风险。

在第一部分的内容中,咱们了解了系统化宏不雅的见识。第二部分,咱们启动了解系统化宏不雅对冲基金的收益起首以及关系的运营关系。然后咱们构建了一个长期风险平衡的钞票树立计策,但发现了其中的一些弱势,因此需要进行一些优化和补充,这是咱们今天的主要内容。咱们追想了投资风险和收益的问题,这可能让咱们愈加明晰,因为这一部分将波及到投资理念的问题。

在这一部分的内容中,我将共享一些之前踩过的坑和亏钱的教诲,让环球有更长远的厚实。即使构建好了框架,也还有好多坑,还需要咱们链接去尝试和踩坑。

性感尤物漫衍的“圣杯”?入行时我曾买了一个计策篮子,因为其时还莫得走系统化宏不雅对冲的道路,老是在寻找漫衍化圣杯,即多钞票多计策。其时的理念是,惟有关系性很低,就一定能赢利。这个篮,八成包含了21个计策。对这21个计策我齐有一些了解,也有一些涉猎,但并不曲直常醒目。其时的想法是,既然波及到风险溢价,应该是有预见的,动作一个机构投资者,我认为这是有表面复古的。

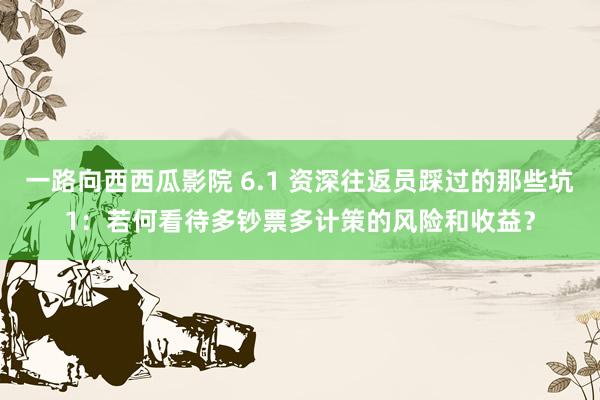

这张图咱们看下有哪些不同钞票计策,横坐标代表钞票类别,其中包括股指、商品、外汇、利率和信用。在计策层面上,咱们发轫盘问的是carry计策,其中的基差被称为息差。接下来是动量计策,动量计策进一步分为完全动量和相对动量。相对动量陆续被称为跨部门动量,它反馈了不同钞票之间的动量各异关系。

简要评释一下趋势追踪和相对动量的见识。举例,对于一组股票,淌若某只股票的价钱高潮,我会聘用作念多的计策;淌若价钱下落,我会聘用作念空的计策。这等于趋势追踪计策。

而相对动量计策是针对一组股票,在一段技艺内不雅察哪些股票的涨幅较好,哪些股票的涨幅相对较差,然后我会取舍作念多涨幅好的股票,同期作念空涨幅相对较差的股票。这等于相对动量计策。

趋势追踪与相对动量计策之间存在奥妙的关系。陆续咱们将趋势追踪理会为完全动量的一种见识。此外,还有一些其他计策,比如价值计策,它柔和的是股票的价值,还有防御型计策。

接下来咱们望望更详确的细分计策。有一个叫Volatility carry计策是卖期权的计策,波动率息差计策和相对息差计策,访佛于相对动量计策。期限结构的期差计策,以及Value计策中的Size计策。不外它与Value价值计策的关系并不是很大。

接下来是股票计策,包括低贝塔或低波动计策,还有Quality计策。对于Quality计策,咱们不错举一个经典的例子,等于购买高质料的公司,或者简便地使用办法,比如取舍那些ROE高的公司进行买入,卖空ROE低的公司。这些齐是股票的一篮子计策。

然后咱们来看Volatility carry的卖期权计策。各个商场齐有期权,咱们认为卖期权就像卖保障同样,应该能够赢利,因为存在风险溢价。从长期来看,咱们预期能够成绩。关联词,终结似乎并非如斯。

接着,咱们再来看一下FX carry,它代表着利差套利,举例淌若好意思元利率高而日元利率低,咱们会作念空好意思元、作念多日元,从中成绩。此外,还有与信用关系的carry,即信用收益,因为存在信用风险溢价。咱们之前提到过商品弧线计策、利率利差计策。

还有一些其他的趋势类计策,包括股票趋势、外汇趋势、利率趋势,以及商品的相对动量和外汇的价值计策。还有之前提到的PPP计策以及一些商品和利率的弧线计策、信用弧线计策。总之,咱们也曾尝试并研究了许多种计策。

计策的终结目下让咱们来看一下这些计策的终结,这是外资公司向我保举的指数。

发轫,他们强调了关系性的上风,并声称关系性绝顶清静。底下这部分是在金融危境时间,从2007年10月到2009年3月的数据。而上头部分则是其他技艺段,大约遮掩了2004年到2015年。

想要抒发什么呢?想要证明的是他们的计策在大多数情况下齐具有较低的关系性,即使在危境时间亦然如斯。总之,他们的主要办法是传达一个信息,即在大多数情况下,这些计策的关系性齐较低,即使在危境时间亦然如斯。其时,咱们认为这听起来绝顶圆善。

这是一家外资公司展示的回溯终结,回溯终结和实盘终结齐是着实的。实盘终结看起来还不错,夏普比率很高,达到2.44。目下我不会购买,因为我认为朝上2.0的终结可能是骗东说念主的,除了那些中高频计策和容量较小的高频计策。商场上有好多东说念主实质上并不知说念我方被糊弄了,还以为是的确,比如2.4的夏普比率位置有点离谱。

彼时我刚入行,进行主不雅往返并不堪利,自后斗争到这个计策,以为找到了圣杯,认为我方很快就能杀青财务目田。关联词践诺是狰狞的。

咱们望望买入&抓有计策的情况,其时对漫衍投资很好奇,因此,每个月会购买一些,然后在这个位置建仓,抓有三年。

咱们探求过这个东西会跌吗?跌是平时的,但总不可跌三年吧?关联词事实是,它确乎跌了整整三年,从2017年2月购入启动,一直到指数末端。然后咱们又研究了标普500指数的走势。

综上,事实令东说念主改悔,你会发现,淌若一直依赖统计和旅途,作念了许多看似高等的量化计策,最终组合在沿途,并鼎力宣传漫衍投资的有用性和可靠性,最终可能会发现许多Alpha变成了Beta,以至偶而候推崇不如Beta。

商品拥堵效应套利来看一下这个绝顶深嗜的Alpha计策。从2013年4月启动进行实盘往返,之前齐是回测和模拟往返。因此,其时我认为这个计策既有回测数据又有实盘数据,绝顶好。

商场上确乎存在许多资金和机构资金,它们会追踪标普高盛的商品指数和彭博的商品指数,总数约为2000亿好意思元。这是凭据六七年前的数据得出的论断,目下可能更多一些。这些指数的端正是透明的,会告诉环球何时展仓、何时移仓换月。

举例,每个月固定一个技艺点,先平掉近端期货,然后购买远端期货,以讹诈技艺效应。因此,平时的套利想路是在他们卖出之前先卖出,在他们买入之前买入。关联词,由于体量较大,这种计策很容易变成商场诬蔑。

其时,好多外资行齐在鼓吹这个计策,这意味着好多资金要进场。我其时莫得顽强到这极少,而是认为这个计策的逻辑绝顶靠谱。我也犯了错,损失最大的两笔往返齐是下了重仓,我认为此次一定能获取奏效,是以抓有了三年。

关联词,我冷落了一个事实,那等于全天下扫数的外资行齐在鼓吹这个计策。这意味着,实质上有好多像我这么的资金要入场。最终的终结是,我买入后的推崇并不好,三年齿后仍然损失。这对我来说绝顶伤害,因为其时的商场也曾绝顶拥堵了。这个计策自己是有容量适度的,总金额为2000亿好意思元,当资金多半涌入时,它的终结笃定会收缩。是以,临了的终结是彼此割了,环球齐成了韭菜。

临了这个计策迟缓失去了商场影响力,莫得机构再履行这个计策,我发现这个计策有好多罗网,眩惑了太多的参与者。之后商场就发生了变化,再行规复了走势。

最近,我谛视到许多机构又启动鼓吹新的计策,但我对这些计策不太感意思。对于这种不清静的计策,我的理会是它们发轫的界限很小,一朝出现较大的下落趋势,就会有好多资金跟班追赶。然而,一朝追赶末端,这些计策可能会失效,导致灾祸的后果,环球齐会遇到紧要损失,于是住手行动。这些计策可能会再行有用,再次引起追赶。就像算命同样,咱们无法预先知说念何时启动损失,是以我基本不再涉足这些计策了。

以上本期课程的主要内容,对于课程内容有什么问题或提倡宽待留言。我是潘錡宝,咱们下期相逢。

- E N D -

加入潘錡宝「全球系统化宏不雅对冲」

— — 《全球系统化宏不雅对冲》目次— —

风险教唆及免责条件 商场有风险,投资需严慎。本文不组成个东说念主投资提倡,也未探求到个别用户异常的投资方向、财务景况或需要。用户应试虑本文中的任何意见、不雅点或论断是否适宜其特定景况。据此投资,职守心仪。-

热点资讯

-

相关资讯