西瓜影院快播 金融壹账通断臂后盈利能力未有改不雅, 外洋破局短期难见奏凯

西瓜影院快播

西瓜影院快播

文|海山

开首|博望财经

金融壹账通正谋求通过外洋业务“破局”。

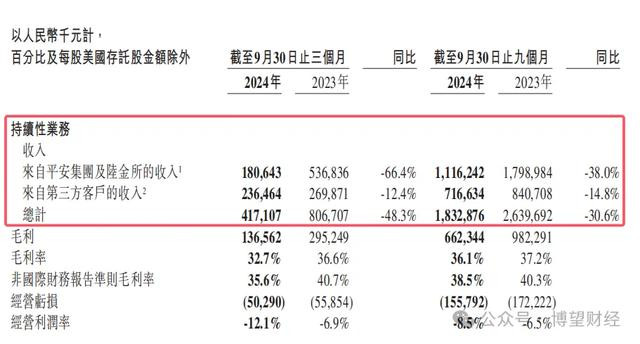

11月14日,壹账通金融科技有限公司(简称“金融壹账通”)败露的2024年前三季度功绩情况。本年前三季度公司达成握续性业务(指剔除假造银行业务板块数据)买卖收入18.33亿元,旧年同期为26.4亿元;盈利景况有所改善,归母净利润为1.1亿元,旧年同期为-2.81亿元。

其实,自上市以来,金融壹账通靠近大额亏空和“祥瑞依赖”两大挑战。为此,公司提议降本扭亏目标,并寻求开脱对祥瑞系的依赖。跟着业务结构调养,如拆开云业务及外洋业务增长,三季度“祥瑞系”收入占比已降至约四成,达周全年扭亏的目标或已为时不远。

金融壹账通是一家怎么的公司?如今仍靠近哪些亟需科罚的挑战?能否迎来实在打破?

我的尤物老婆01

盈利能力未实在改善

贵府清楚,金融壹账通前身为祥瑞金融科技计划公司,2015年12月恰是成为成为祥瑞旗下的金融科技独处子公司。

2019年12月,迷惑仅4年的金融壹账通在好意思国纽交所完成了IPO;而后2022年该公司又在香港趋附交游所达成了上市。成为首家在好意思国纽约、中国香港两地上市的金融科技公司。

干系词,金融壹账通的功绩发扬却握续欠安,深陷“亏空泥潭”。字据积年财报,公司营收增速呈现出放缓的趋势。2020年营收同比增长率处在42.29%的较高水平,2022年该数据已大幅下滑至8.03%。2023年更是初次出现了负增长,以前达成营收36.68亿元,同比减少17.84%。

净利润方面,金融壹账通永远处于说合亏空的状态。2019年至2023的五年间西瓜影院快播,公司五年累计亏空达到了55.32亿元。

2024年前三季度公司功绩有所好转,净利润为1.10亿元,同比增长138.9%。尤其第三季度,金融壹账通归母净亏空为0.30亿元,同比收窄41.9%。2024年全年扭亏似乎看到了但愿。

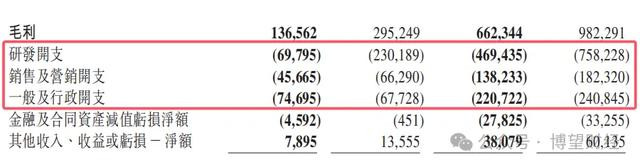

现实上,金融壹账通的盈利能力仍未实在得到改善。究其原因,主要成绩于两个方面:一方面扭亏的原因成绩于第二季度出售假造银行业务的一次性交割收入。另一方面,公司在本钱逼迫方面亦展现出了紧缩的作风,研发开支、销售及营销开支、一般行政开支分辨同比减少38.09%、24.18%、8.36%。

在毛利率方面,2024年三季度壹账通的毛利率为32.7%,同比裁减3.9个百分点,前三季度的毛利率为36.1%,同比裁减1.1个百分点。

综上,亏空收窄单纯来自于“瘦身”,三季度及前三季度的盈利能力同比并未有所扶直。

02

“祥瑞依赖”仍难开脱

多年来金融壹账通一直有编削过于依赖祥瑞集团的的念念法。财报清楚。2020年到2023年间,来自祥瑞集团的收入占比分辨为52.1%、56.1% 、56.6%,再算上来自祥瑞子公司陆金所的收入次第为10.4%、10.4%、10.3%。共计起来都在六成以上。

2024年前三季度,来自祥瑞集团和陆金所控股的收入共计11.16亿元,占比60.9%。尽管占比略有下降,但并未出现根人性编削。

此种情况下,主动对“祥瑞系”干系方采购策略等发生变化时,可能靠近较大风险。

最终,金融壹账通已经详情自2024年7月起,将慢慢住手其云就业业务。此前其曾公开暗意,云就业的业务花样属用量密集;干系客户拆开采购导致云就业的范围经济下降且弗成握续的营运本钱水平,从而任性公司握续降本增效的力度。

三季报数据来了。公司握续经买卖务收入出现下滑。其中第三季度来自祥瑞集团及陆金所的收入同比降幅达到了66.4%,营收占比降至50%以下。从财务数据看,加马平台过甚云就业是金融壹账通最主要的收入板块。

金融壹账通评释称,主如果由于其加马平台业务板块中的云就业平台收入减少所致。

比拟之下,来自第三方的就业收入终于进步了一半。其中,外洋业务收入同比增长23.4%,在第三方收入中占比扶直至22.8%,同比扶直7个百分点。

干系词,第三方的就业收入基数仍相对较小,短期难以撑起大局。而且该业务收入在第三季度也同比下滑了12.4%。

03

外洋商场是好的经受吗?

仅靠压缩本钱永远难以产生正向现款流,培养造血能力才是科罚问题的要津。干系词,念念要达成打破并非易事。

面前,国内金融科技商场竞争愈发尖锐化,稠密科技公司及金融机构竞相涌入,推出同样的数字化科罚决议与就业。举例,阿里云凭借云臆测打算及大数据分析就业,为稠密银行提供救援,匡助后者扶直运营效果并优化客户体验。京东科技在供应链金融和数字化营销等规模发扬出色。这些都与金融壹账通的业务存在重迭和竞争。

同期,金融壹账通对祥瑞系客户依赖度较高,历久来自祥瑞集团和陆金所收入占比较大,意味着其在祥瑞系外商场份额有限。若祥瑞系客户需求变化或和谐减少,将对其营收产生较大影响。同期,金融壹账通在如数字化银行科罚决议等细分规模,与竞争敌手比拟并未取得皆备上风。

面对诸多不毛,向外谋求出海成为金融壹账通的一个重心场地。字据三季报,公司境外第三方客户收入同比高潮23.4%,在第三方收入中的占比扶直至22.8%,同比扶直7个百分点。外洋业务已掩饰南非、新加坡、泰国、马来西亚、印尼、阿联酋、菲律宾、越南等20多个国度和地区,累计就业192家景外金融机构。

虽然,无论是在国内商场已经外洋商场,赢得新客户和扩大商场份额都并非易事。国内的商场实足度渐渐加多,且客户对就业质地和价钱方面的条目日益扶直;在外洋,不同国度和地区的金融监管环境、商场需求等方面存在较大各异,需要参加更多资源进行土产货化符合和商场开拓。

三季报清楚,金融壹账通的获客就业收入并不是很理念念。公司获客就业收入降幅进步70%。

二级商场方面,商场关于壹账通三季报反馈较为懊悔。在11月14日三季报公布当日壹账通港股股价下降4.29%至0.67港元,规定27日发稿前,股价报0.66港元,市值7.72亿港元。

在功绩申诉中,金融壹账通暗意,集团对打造高价值、高门槛居品并深耕境外商场方面握续进行的计策资源分派,预期能鞭策来自优质+客户收入增长,尤其是第三方收入的增长。

未来金融壹账通能否告捷渡过计策转型期西瓜影院快播,告捷开脱“祥瑞依赖”;并在稠密竞争敌手中“杀出重围”,达成握续清爽盈利。咱们将握续眷注。

-

热点资讯

-

相关资讯