裸舞 twitter 调节开释风险 股指耐性恭候买入良机

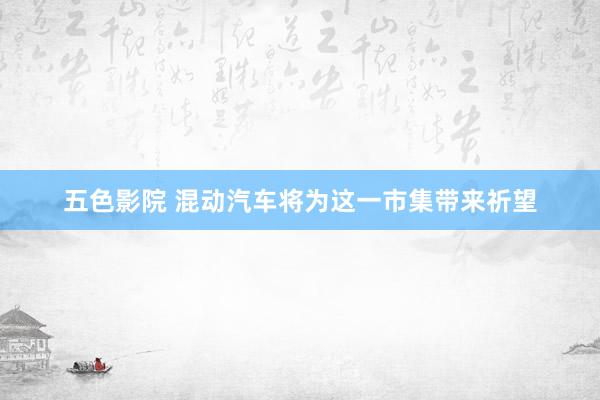

短期市集启动风险开释,中期市集风险依旧存在。近两周沪指围绕2950—3100点的箱体出现盘整,各主要指数也奴婢沪指参预了高位盘整的节拍。以沪深300指数为例,5日年化波动率从高点的37%快速下滑至23%裸舞 twitter,短期市集启动风险开释,20日年化波动率依旧保管在历史较高的31%控制的水平,中期市集风险依旧存在。

图为沪深300指数5日和20日年化波动率(%)

从基差的角度,也不错发现短时市集正在追想感性。IF、IH、IC的升水幅度齐有显著追想,IF和IC的远月合约致使也曾再现贴水。基差的追想代表着,期指市集的乐不雅心思也曾有所降温。

估值缔造行情暂告一段落

爰唯侦察bt核工厂当今上证50指数的PE为10倍、沪深300指数PE为11.8倍和创业板指PE为54倍均已位于恒久PE均值的上方。从估值的角度上来琢磨,这几个指数也曾不存在连接缔造的能源。惟有中证500指数仍然存在估值缔造的空间,当今中证500指数的PE为24.5倍,较恒久PE均值仍有40%的空间。

当今市集大批以为2018年结合性的商誉减值关于中证500指数和创业板指的基本面会产生较大影响,会导致这两个指数PE大幅上升。如果估算上商誉减值的影响,中证500指数和创业板指的PE也曾至极之高。

咱们以为这么的估算是不对逻辑的,2018年结合性的商誉减值的情况在2019年不可能再次发生,一次性的计提商誉减值对企业盈利的影响口角抓续性的,不不错展望本年因商誉减值而形成大额耗损的企业,在2019年也出现一样的大额耗损。是以,以本年商誉减值的影响后的净利润去给中证500指数和创业板指估值是不对理的,这么会形成当今的PE极高。2019年跟着企业开脱商誉减值的牵累,PE又将出现快速下滑的情况。咱们以为用3年的平均PE去作念平滑惩办后的估值水平更具有代表性。是以,从PE的角度来看,咱们以为上证50、沪深300和创业板指的估值缔造行情也曾告一段落,而中证500仍然存在估值缔造的空间。

回荡期不雅望为主

当今市集的一个特质是日内的回转频繁出现,这主如果因为市集多空分手较大。多头眷注依旧高潮,成交量抓续保管在较高的水平,当今A股周日均值成交额为9168亿元,较年日均成交额跨越137%,市集保管在一个流动性宽裕的情景。

图为全A周日均成交量VS年日均成交量

同期,市集风险偏好也较高,近期的两融数据标明,杠杆资金抓续快速流入,市集的风险偏好较高。在不到15个来以前的时间内,两融余额从春节前的不足7200亿元飙升至9000亿元以上。融资买入额占市集成交额比例也出现了快速的增长,从客岁12月的不到7%升至10%,该比值最近一次卓绝10%照旧在客岁的1月(即上一轮2638点以来蓝筹慢牛加快冲顶的时候)。这两个数据齐标明,市集风险偏好显著提高,杠杆资金启动跑步进场,市集乐不雅心思较强。

图为两融余额以及融资买入额占市集成交比例

然而,市集又靠近着较重的抛压。自从沪指冲上3000点之后,市集抛压急剧上升,委卖额从春节前的200亿元上升到3000点后的400亿元,近期更是抓续保抓在600亿元控制的水平。由于3000点上方存在解套盘和收货盘的双重压力,在3000点隔壁大抛压将是市集的常态。抛压将像“温水煮青蛙”一样,抓续消磨多头眷注。近期指数的飞腾豪阔是依靠流动性推升,一朝多头眷注被浇灭,回调在所不免。

在抛压处在高位而况抓续增长的情况下,多头在资金面靠近的压力较大,投资者应该多一份严慎,期指操作不成太激进。

单边策略上,提议保管严慎不雅点。短期而言,3000点上方的多头行情不值得重仓参与,风险报告比拟低。诚然咱们以为中证500仍然存在估值缔造的空间,然而把柄咱们对指数关联性的不雅察,中证500和上证50以及沪深300的短期关联性显著上升。市集如果出现调节,那么各指数也将同步进行调节,是以IC多单也可止盈减仓。操作提议上,IF多单平仓,IH不雅望,IC多单减仓。

套利策略上,当今IC主力与IH主力比值为1.940真是就是比值的250日平均。从统计套利的角度来看,比值也曾充分追想,提议多IC空IH策略止盈平仓。

套保策略上,提议进行空头套保。

图为IC主力和IH主力比值

调节还未范围

参预3月以来,咱们就一直在提议投资者多单止盈减仓。当今来看,调节将以两种相貌后续张开,一种是以时间换空间(从容下落或盘整),另一种是以空间换时间(抓续暴跌)。如果是以第一种时间换空间的相貌张开调节,需要密切关注成交量的变化,在指数成交量显耀缩量之前齐不提议开多单。如果是以第二种空间换时间相貌张开调节,需要关注指数点位,以沪指为例2800点前齐不提议开多单。

短期市集参预了利好真空期,岁首的反弹更多的是依靠从战略面以及中好意思相干改善的利好刺激逐渐升沉成当今“赢利效应”深化下增量资金带来的流动性推进。寰宇两会范围后,战略面和音尘面的利好齐将参预良晌的真空期,重迭季末以基金为代表的机构投资者参预调仓换股的阶段,市集很难出现较大幅度抓续性的上攻。

1月到2月是宏不雅经济数据的一个真空期,参预3月后各项宏不雅数据将接踵出炉。通过对PMI、PPI等宏不雅经济的起首野心以及最新的收支口数据的不雅察,一季度中国宏不雅经济仍然靠近着需求不足的问题,下行压力偏大,是以经济数据存在着不足预期的风险。

是以,咱们提议投资者此时应该多一份耐性,恭候市集充分调节后,再作念趋势性的投资。恭候裸舞 twitter,是为了寻找更好的出击契机。